Chính sách thanh toán mua nhà đang dần trở thành một lợi thế cạnh tranh quan trọng của doanh nghiệp bất động sản. Nhiều chủ đầu tư không còn chỉ chạy theo chiết khấu hay quà tặng. Họ chuyển sang giảm áp lực vốn ban đầu, giãn tiến độ thanh toán và hỗ trợ lãi suất để hút khách mua ở thực, nhất là nhóm khách hàng trẻ.

Xu hướng này rõ hơn khi giá nhà vẫn neo cao, lãi vay chưa hạ nhiều và người mua ngày càng dè dặt với đòn bẩy tài chính. Với nhiều gia đình trẻ, câu hỏi không còn là có muốn mua nhà hay không. Câu hỏi là có đủ dòng tiền để bước vào thị trường hay không.

Nhiều chủ đầu tư đổi cách bán hàng

Phú Đông Group là một trong những doanh nghiệp mới nhất đổi cách bán hàng. Đầu tháng 6, doanh nghiệp công bố phương thức thanh toán mới cho dự án Phú Đông SkyOne tại phường Tân Đông Hiệp, TP HCM. Khách hàng chỉ cần trả trước 10% giá trị căn hộ, tương đương khoảng 269 triệu đồng đã gồm VAT.

Điểm đáng chú ý nằm ở lịch thanh toán sau đó. Trong năm 2026, các đợt đóng tiền được chia nhỏ theo tháng. Từ năm 2027, mức thanh toán giảm còn khoảng 0,5% giá trị căn hộ mỗi tháng. Người mua cũng được nhận nhà khi mới thanh toán 59% giá trị căn hộ. Mức này thấp hơn nhiều so với ngưỡng 90-95% thường thấy trên thị trường. Phần còn lại được kéo giãn trong 12 tháng sau bàn giao.

Theo doanh nghiệp, cách làm này giúp khách hàng dễ cân đối dòng tiền hơn. Người mua không phải dồn quá nhiều vốn ở giai đoạn đầu. Áp lực vay ngân hàng cũng giảm bớt. Mô hình này đặc biệt phù hợp với nhóm khách hàng trẻ, có thu nhập ổn định nhưng khả năng tích lũy chưa lớn.

Không chỉ Phú Đông Group, nhiều chủ đầu tư khác tại TP HCM và các đô thị vệ tinh cũng đang áp dụng chính sách tương tự. Nam Long triển khai chương trình “mua nhà bằng lương”. Khách hàng chỉ cần thanh toán trước 10% giá trị căn hộ và đóng từ 0,5% mỗi tháng cho đến lúc nhận nhà. Doanh nghiệp này còn hỗ trợ lãi suất trong 15 tháng sau bàn giao.

Vinhomes cũng đưa ra gói hỗ trợ tài chính kéo dài 5 năm. Mức lãi suất ưu đãi thấp hơn mặt bằng thị trường. Sau giai đoạn ưu đãi, doanh nghiệp tiếp tục cam kết trần lãi suất trong thời gian tiếp theo. Mục tiêu là giúp khách hàng dễ lập kế hoạch tài chính dài hạn hơn.

Ngoài ra, nhiều doanh nghiệp khác cũng kéo dài tiến độ thanh toán trong 2-3 năm. Một số hỗ trợ lãi suất đến thời điểm nhận nhà. Một số cho phép trả tiền theo từng giai đoạn xây dựng. Đây là thay đổi đáng chú ý trong chiến lược bán hàng của thị trường sơ cấp.

Vì sao doanh nghiệp đổi sang chính sách thanh toán linh hoạt?

Nguyên nhân lớn nhất là khả năng tiếp cận nhà ở đang khó hơn trước. Báo cáo của Hội Môi giới Bất động sản Việt Nam (VARS) cho thấy lãi suất vay mua nhà có xu hướng tăng từ cuối năm ngoái. Mức này vẫn duy trì cao trong nửa đầu năm nay. Sau thời gian ưu đãi, nhiều khoản vay đang có lãi suất phổ biến 12-15% một năm.

Đây là mức không dễ chịu với người mua ở thực. Đặc biệt là các gia đình trẻ. Họ thường còn phải lo chi phí sinh hoạt, con nhỏ và khoản tích lũy chưa lớn.

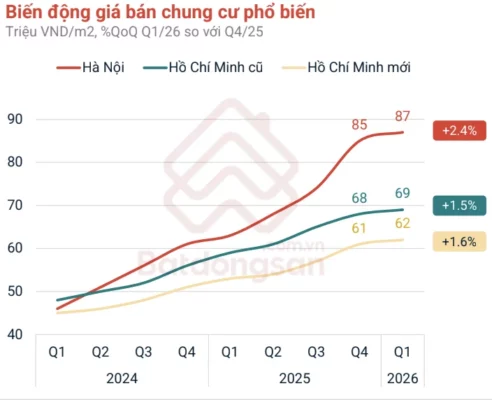

Cùng lúc đó, giá nhà vẫn tiếp tục đi lên ở các đô thị lớn. Theo OneHousing, mặt bằng giá căn hộ sơ cấp tại TP HCM hiện đã vượt 100 triệu đồng mỗi m2. Với căn hộ hai phòng ngủ giá 3-5 tỷ đồng, người mua thường phải chuẩn bị vài trăm triệu đến hơn một tỷ đồng cho các đợt thanh toán ban đầu. Chưa kể thuế, phí, nội thất và khoản dự phòng.

Ông Trần Quang Trung, Giám đốc Phát triển Kinh doanh OneHousing, cho biết thanh khoản thị trường đang chậm lại. Người mua thận trọng hơn khi ra quyết định. Tỷ lệ hấp thụ trung bình của nhiều dự án sơ cấp trong nửa đầu năm nay đã giảm 30-35% so với giai đoạn trước. Tuy vậy, nhu cầu sở hữu nhà ở không biến mất. Nó chỉ đang chọn lọc hơn.

Người mua hiện không còn xuống tiền nhanh như trước. Họ cân nhắc kỹ hơn về pháp lý, vị trí, tiến độ xây dựng, uy tín chủ đầu tư và lộ trình thanh toán. Vì vậy, các phương án trả chậm, chia nhỏ dòng tiền hay hỗ trợ lãi suất đang trở thành lợi thế cạnh tranh mới.

Người mua ở thực được gì từ chính sách này?

Lợi ích dễ thấy nhất là giảm áp lực vốn ban đầu. Thay vì phải chuẩn bị một khoản tiền lớn ngay từ đầu, khách hàng có thể chia nhỏ nghĩa vụ thanh toán theo tháng hoặc theo giai đoạn. Nhờ đó, họ giữ lại được một phần tiền mặt để dự phòng rủi ro.

Lợi ích thứ hai là giảm áp lực lãi vay trong giai đoạn đầu. Khi chủ đầu tư hỗ trợ lãi suất hoặc giãn tiến độ thanh toán đến sau bàn giao, người mua có thêm thời gian ổn định thu nhập trước khi bước vào chu kỳ trả nợ lớn hơn.

Tuy nhiên, chính sách thanh toán linh hoạt không có nghĩa là căn hộ rẻ hơn. Tổng giá trị sản phẩm vẫn giữ nguyên. Người mua chỉ đang dịch chuyển dòng tiền sang các mốc thanh toán dễ thở hơn. Nếu không tính kỹ khả năng tài chính dài hạn, áp lực vẫn có thể xuất hiện ở giai đoạn sau.

Chính sách tài chính không thay thế được chất lượng dự án

Các chuyên gia cho rằng ưu đãi tài chính chỉ là một phần của quyết định mua nhà. Người mua vẫn cần nhìn vào pháp lý dự án, chất lượng xây dựng, vị trí, khả năng kết nối hạ tầng và uy tín của chủ đầu tư.

Ông Võ Hồng Thắng, Phó tổng giám đốc DKRA Group, nhận định việc nhiều chủ đầu tư đẩy mạnh giãn tiến độ thanh toán, hỗ trợ lãi suất hay giảm tỷ lệ vốn ban đầu phản ánh sự thay đổi trong chiến lược bán hàng. Điều này diễn ra trong bối cảnh người mua ngày càng thận trọng với đòn bẩy tài chính.

Theo ông, khi giá nhà liên tục tăng và khả năng chi trả của người dân chưa theo kịp, giảm giá bán trực tiếp không phải lựa chọn dễ dàng. Chi phí phát triển dự án, chi phí vốn và giá đất đều đang cao. Vì vậy, nhiều doanh nghiệp chọn điều chỉnh phương thức thanh toán để giảm áp lực tài chính ở giai đoạn đầu cho khách hàng.

“Trước đây, chủ đầu tư thường cạnh tranh bằng vị trí, tiện ích hoặc các chương trình chiết khấu. Hiện nay, khả năng chi trả và lộ trình thanh toán đang trở thành một trong những yếu tố cạnh tranh quan trọng để thu hút người mua ở thực”, ông Thắng nhận định.

Giới chuyên môn đánh giá xu hướng này sẽ còn tiếp diễn. Giá nhà vẫn neo cao. Tâm lý dè dặt với nợ vay cũng ngày càng phổ biến. Vì vậy, các phương án thanh toán linh hoạt nhiều khả năng sẽ tiếp tục được mở rộng trong thời gian tới. Đây là cách để doanh nghiệp giữ sức hút bán hàng. Đồng thời, nó giúp người mua ở thực có thêm cơ hội tiếp cận nhà ở mà không phải phụ thuộc hoàn toàn vào vốn vay ngân hàng.

FAQ

1. Chính sách thanh toán mua nhà là gì?

Đó là cách cho phép người mua trả tiền theo nhiều đợt. Vốn ban đầu thấp hơn. Một số chương trình còn hỗ trợ lãi suất trong một giai đoạn nhất định.

2. Người mua nhà ở thực nên chú ý gì khi chọn phương án trả chậm?

Cần tính tổng số tiền phải trả. Cần xem thời điểm nhận nhà. Cần đọc kỹ lãi suất sau ưu đãi. Cũng phải kiểm tra uy tín chủ đầu tư và khả năng trả nợ trong 3-5 năm tới.

3. Thanh toán ít ban đầu có làm căn hộ rẻ hơn không?

Không. Đây chỉ là cách chia nhỏ dòng tiền. Tổng giá trị căn hộ vẫn giữ nguyên.

4. Có nên vay ngân hàng khi chủ đầu tư đã hỗ trợ lãi suất?

Có thể cân nhắc. Nhưng cần đọc kỹ điều kiện ưu đãi, thời gian hỗ trợ và mức lãi sau ưu đãi. Nếu không, áp lực tài chính về sau có thể tăng mạnh.